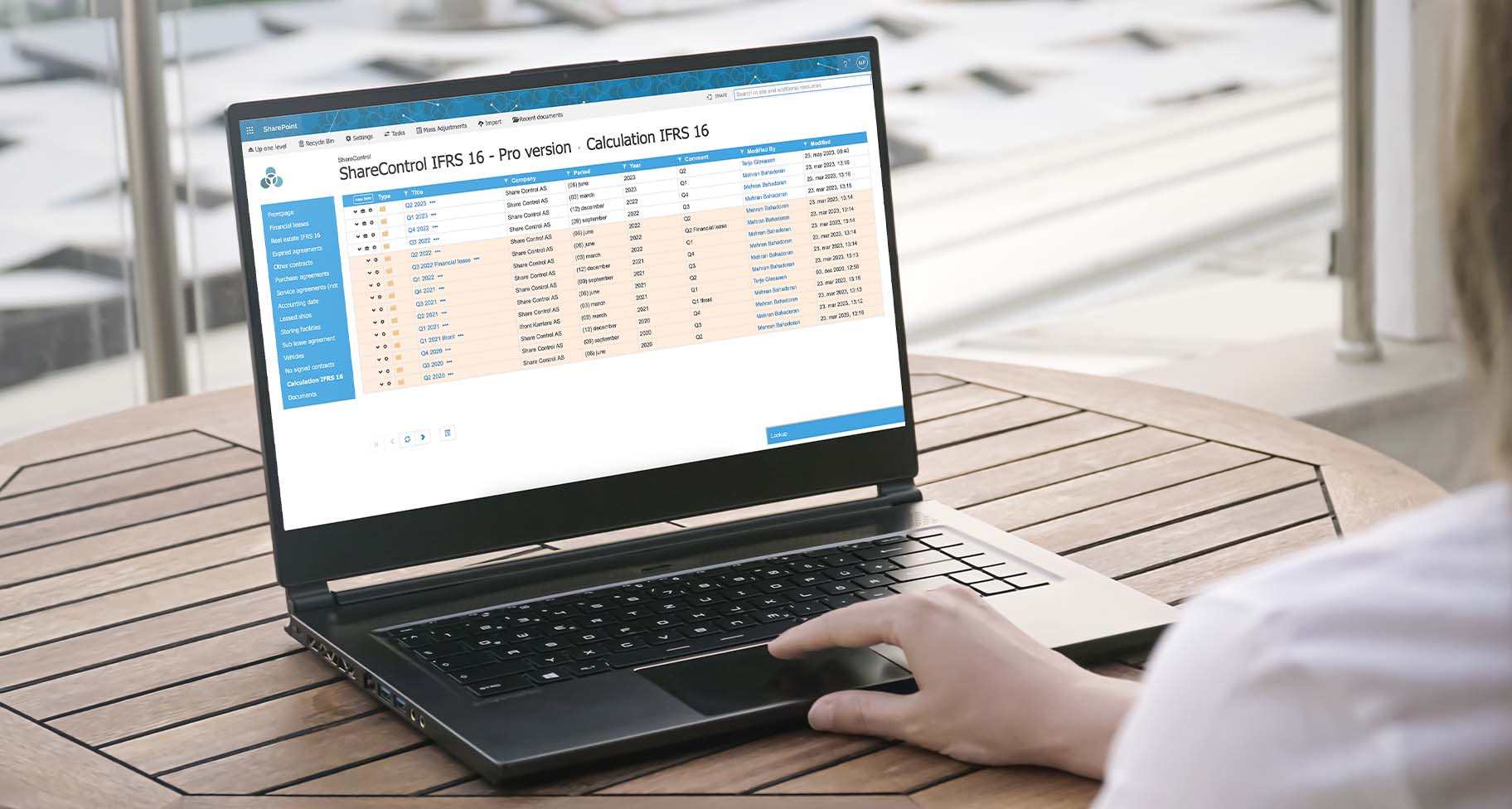

IFRS 16 system bygget på din egen Microsoft 365

ShareControl IFRS 16 automatiserer regnskapsføring av leieavtaler etter IFRS 16 — bruksrettseiendel, leieforpliktelse, avskrivninger, rentekostnader og noter — uten å flytte data ut av Microsoft 365-miljøet ditt.

NRS 14

GDPR & DORA-samsvar

Data i EU/Norge

AES-256-kryptering

Kort fortalt: ShareControl IFRS 16 er en IFRS 16-løsning som lever direkte i selskapets eksisterende Microsoft 365-tenant. Løsningen installeres som SharePoint-tillegg på kundens egen Microsoft 365-plattform og håndterer hele livssyklusen til en leieavtale — fra identifisering og klassifisering, via beregning av bruksrettseiendel og leieforpliktelse, til revisjonsklar rapportering og noter til årsregnskapet. All data forblir i kundens egen tenant, og løsningen arver Microsoft 365 sitt sikkerhets-, tilgangs- og loggføringsregime fullt ut. Det betyr ingen ekstern SaaS-lagring og ingen ny databehandleravtale ut over den kunden allerede har med Microsoft.

GEVINSTER

Slik gir ShareControl IFRS 16 konkrete gevinster

IFRS 16 stiller strenge krav til konsistens, sporbarhet og remåling — krav som blir tunge å oppfylle i regneark når antallet leieavtaler vokser. Hver gevinst nedenfor adresserer en konkret utfordring i finansavdelingens IFRS 16-arbeid og hvordan ShareControl IFRS 16 løser den.

OPERASJONELL GEVINST

Full kontroll over hva som er en leieavtale

Utfordring: Med leieavtaler spredt på avdelinger, lokalkontorer og leverandørportaler blir identifisering og klassifisering en manuell gjennomgang som må gjentas hver gang nye kontrakter inngås.

Løsning: Sentralt arkiv i SharePoint med standardiserte vurderingsmaler og veiledet klassifisering (in-scope, kortsiktig, lavverdi) — slik at du unngår spredt dokumentasjon, ulike vurderinger på tvers av selskaper og manglende oversikt over hva som faktisk er innregnet.

REGNSKAPSMESSIG GEVINST

Korrekt innregning fra første dag

Utfordring: Ved hver ny leieavtale må diskonteringsrente, leieperiode og nåverdi fastsettes manuelt, og initielle posteringer settes opp i Excel — med risiko for feil som forplanter seg gjennom hele leieperioden.

Løsning: Standardiserte input-felt med innebygd beregningsmotor for nåverdi, bruksretteiendel og leieforpliktelse — slik at du unngår inkonsistente forutsetninger, feil i åpningsposteringer og beregningsavvik som først oppdages senere.

ØKONOMISK GEVINST

Kvartalsavslutning uten manuelle avstemminger

Utfordring: Med 50+ leieavtaler blir månedlig avskrivning, rente og betalingsallokering en gjentakende manuell øvelse som låser ressurser i finansavdelingen og må gjentas hver periode.

Løsning: Automatisk periodisering via ShareControls beregningsmotor, med ferdige posteringer klare for hovedboken — slik at du unngår manuelle månedlige beregninger, dobbeltarbeid mot ERP og lange kvartalsavstemminger.

REGNSKAPSMESSIG GEVINST

Endringer som håndteres riktig hver gang

Utfordring: Indeksregulering, opsjonsutøvelse, reforhandlinger og modifiseringer krever forskjellig regnskapsmessig behandling — i Excel gir det akkumulerte feil som først synliggjøres i kvartalsavstemmingen eller ved revisjon.

Løsning: Endringsdrevet remåling som skiller revurderinger fra modifiseringer og genererer korrekte posteringer automatisk — slik at du unngår feilklassifisering, retrospektive korrigeringer og inkonsistent behandling på tvers av leieavtaler.

KONSERNGEVINST

Konsernregnskap uten manuell mapping

Utfordring: I konsern med flere valutaer og ulik posteringslogikk per datterselskap krever konsolidering manuell omregning, mapping og avstemming hver periode — med risiko for avvik som først lukkes ved årsavslutning.

Løsning: Felles datamodell på tvers av selskaper og automatisk valutaomregning via bank-API for valutakurser — slik at du unngår ulik klassifisering i datterselskaper, manuell FX-håndtering og avvik mellom selskap og konsern.

ETTERLEVELSESGEVINST

Rett feil uten å åpne låst regnskapsperiode

Utfordring: Når en endring eller korreksjon på en leieavtale gjelder en periode som allerede er låst, må regnskapsavdelingen velge mellom å åpne låst periode på nytt eller gjøre en upresis justering i åpen periode — begge alternativer har konsekvenser for revisjon og kontroll.

Løsning: Accounting Date i ShareControl IFRS 16 lar deg gjøre korrekte endringer fra datoen de faktisk inntreffer, beregne akkumulert effekt riktig, og bokføre resultatet i åpen periode — slik at du unngår å åpne låste perioder, manuelle korreksjoner og avvik mellom IFRS 16-data og hovedbok.

RAPPORTERINGSGEVINST

Note og forfallsoversikt klar til årsregnskapet

Utfordring: Ved kvartal- og årsavslutning må forfallsoversikt, disclosure-tabeller og kvalitative noteopplysninger settes sammen fra flere kilder, ofte med kort tidsfrist og høye krav til konsistens.

Løsning: Innebygde maler for IFRS 16-noter, automatisk generert forfallsoversikt og disclosure-tabeller direkte fra leiedataene — slik at du unngår manuell sammenstilling, formatfeil og avvik mellom noter og regnskap.

REVISJONSGEVINST

Revisjonsklar dokumentasjon til enhver tid

Utfordring: Over flere perioder må endringshistorikk, vurderinger og beregningsgrunnlag kunne rekonstrueres på revisors forespørsel — ofte fra spredte e-poster, versjonerte regneark og personlige notater.

Løsning: Komplett revisjonsspor i SharePoint med versjonslogg på alle endringer og sporbarhet fra notetall til kildedokument — slik at du unngår å rekonstruere historikk under tidspress, motstridende versjoner og uavklarte revisjonsanmerkninger.

KUNDER

Selskaper som bruker ShareControl IFRS 16

Et utvalg av kundene som har valgt ShareControl IFRS 16 for sin IFRS-rapportering. Felles for porteføljen er at den dekker både børsnoterte konserner og store private foretak, med leieavtaler i flere valutaer og jurisdiksjoner.

LEASING PROSESSEN

Slik støtter ShareControl IFRS 16 arbeidsprosessen for leieavtaler

IFRS 16-prosessen følger en gjenkjennelig livssyklus for hver leieavtale, fra identifisering ved kontraktsinngåelse til noteopplysninger ved årsavslutning. ShareControl IFRS 16 er bygget rundt denne livssyklusen i fem trinn, slik at CFO, konsernregnskapssjef, regnskapssjef, finansteam og controller kjenner igjen sitt eget arbeid og ser nøyaktig hvor systemet tar over manuelle oppgaver.

1

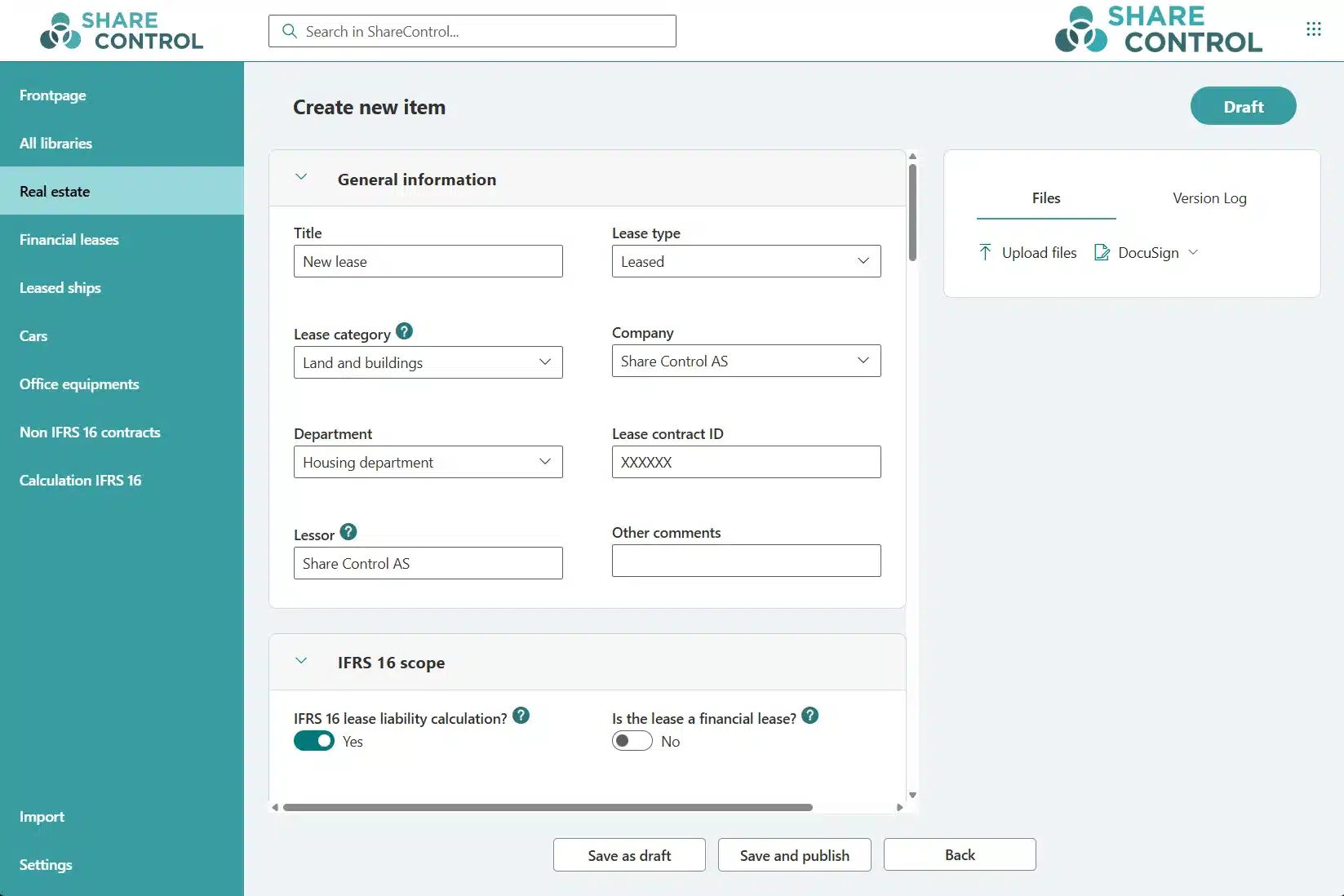

Registrering og klassifisering av nye leieavtaler

2

Rentefastsettelse, avtaleendringer og endrede vurderinger

3

Interne kontroller, justeringer og automatiske beregninger

4

Konsolidering, avstemming og presentasjon i regnskapet

5

Analyser, rapporter og noteopplysninger

Trinn 1

Registrering og klassifisering av nye leieavtaler

Første steg i IFRS 16-prosessen er å vurdere om en kontrakt inneholder en leieavtale, og deretter klassifisere den i henhold til standardens kriterier for «identifisert eiendel» og «rett til å kontrollere bruken». Klassifiseringen avgjør om avtalen skal balanseføres eller behandles som unntak — kortsiktig (under 12 måneder) eller lavverdi.

DETTE HÅNDTERER SHARECONTROL IFRS 16

- Identifisering av leieavtaler etter IFRS 16-kriteriene

- Klassifisering som in-scope, kortsiktig eller lavverdi

- Sentralt arkiv i SharePoint med standardiserte vurderingsmaler

- Import av eksisterende leieportefølje fra Excel og andre systemer

- Regelmessig import basert på rapport fra leasingselskaper, for eksempel bilflåte-leasing

- Oppslag mot Brønnøysundregistrene for automatisk henting av motpartens selskapsdata (organisasjonsnummer, navn og adresse)

- Auto-ID — automatisk generert unikt avtale-ID for hver leieavtale, sporbar gjennom hele livssyklusen

- Veiledet skjema for registrering av nye avtaler

- Dokumentert vurderingsgrunnlag på hver enkelt avtale

- Søkbar og filtrerbar portefølje på tvers av selskaper

SLIK GIR DET UTSLAG

Tidsbesparelse: opptil 70 % redusert onboarding-tid sammenlignet med manuell registrering

Konsistens: samme datafelt og klassifiseringsregler på tvers av alle leieavtaler

Sporbarhet: vurderingsgrunnlaget for in-scope, kortsiktig og lavverdi dokumenteres på leieavtalen

Oversikt: én sentral leieportefølje, ikke regneark spredt på avdelinger

Trinn 2

Rentefastsettelse, avtaleendringer og endrede vurderinger

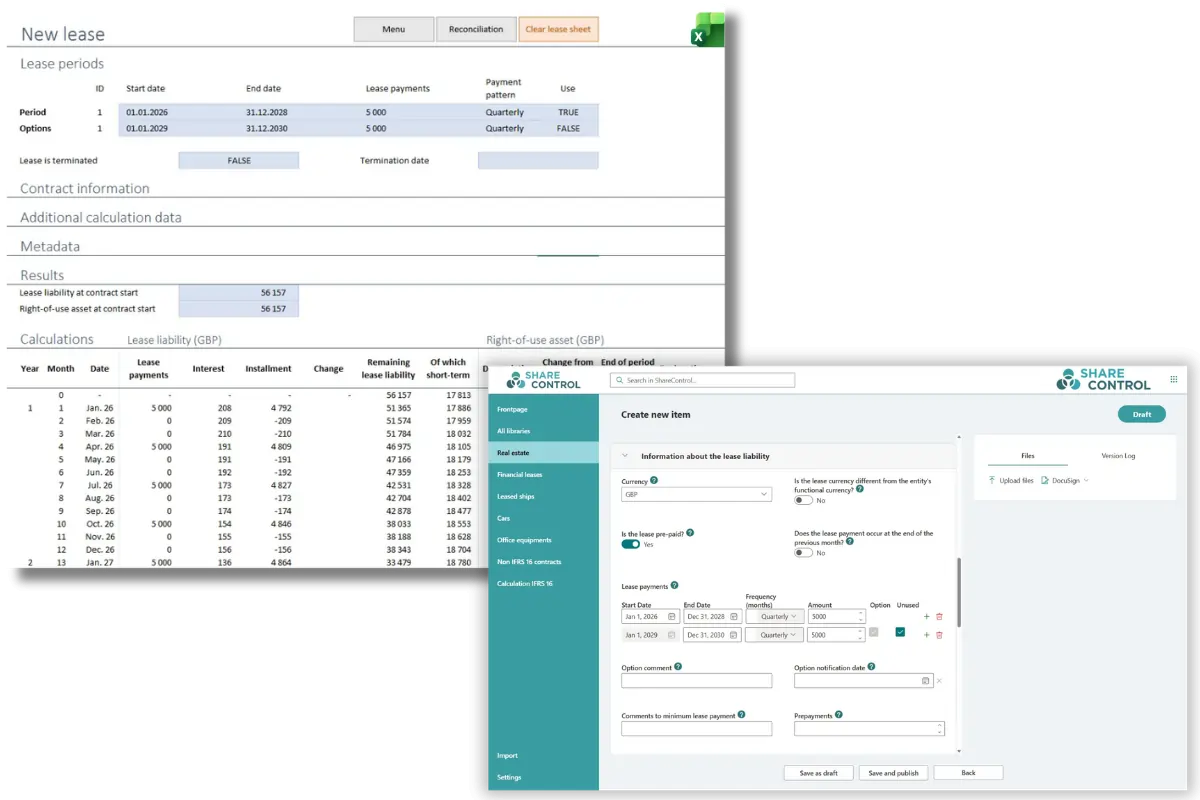

Ved leiestart skal lease liability (leieforpliktelse) og right-of-use asset (bruksretteiendel) måles og innregnes. Leieforpliktelsen beregnes som nåverdi av fremtidige leiebetalinger, diskontert med implisitt rente i avtalen eller leietakers marginale lånerente. Forutsetningene må dokumenteres slik at de er sporbare ved revisjon.

DETTE HÅNDTERER SHARECONTROL IFRS 16

- Beregning av lease liability (leieforpliktelse) basert på betalingsplan, diskonteringsrente og løpetid

- Beregning av right-of-use asset (bruksretteiendel) inkludert direkte kostnader og forskuddsbetalinger

- Håndtering av diskonteringsrente — implisitt rente eller marginal lånerente, per avtale eller per portefølje

- Faste og variable leiebetalinger

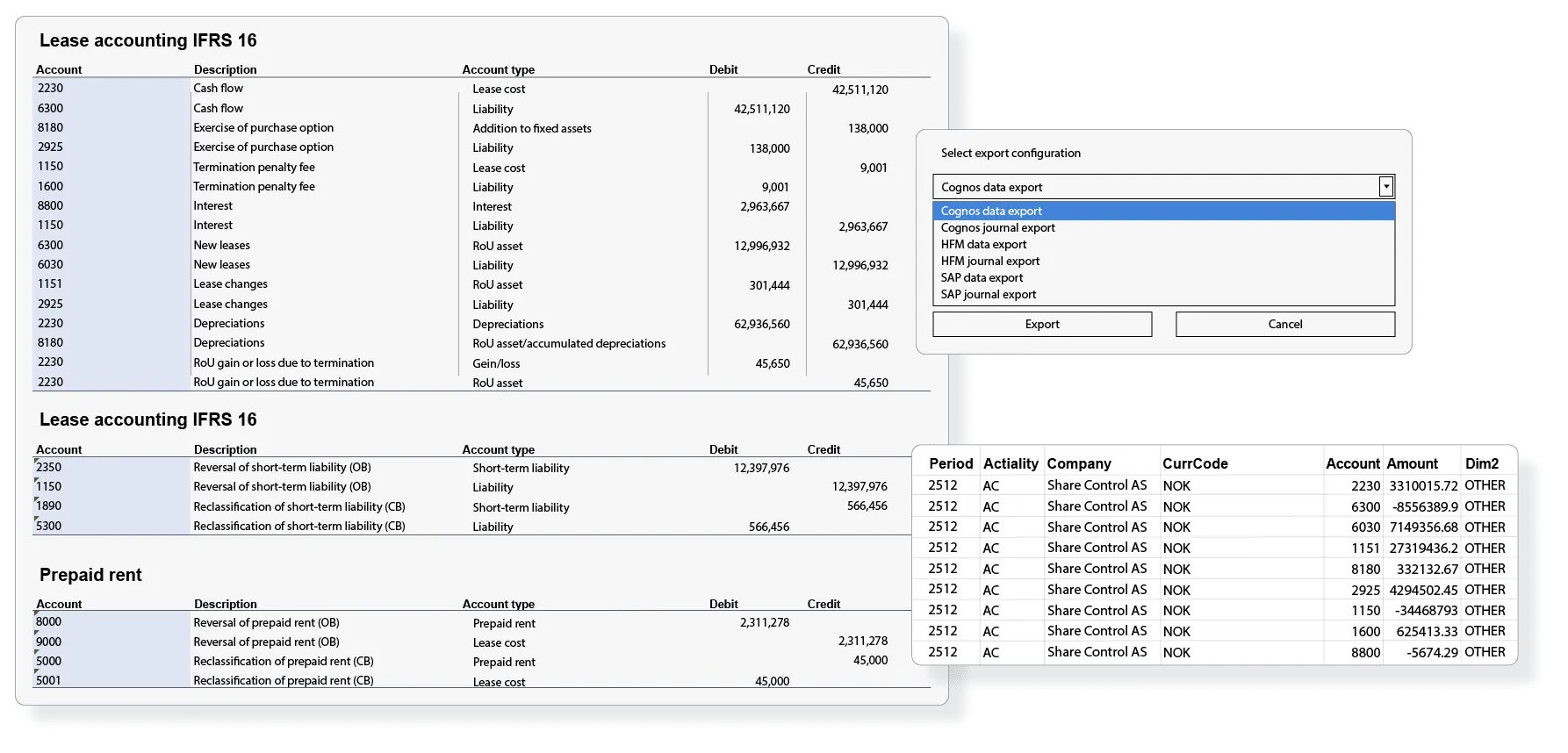

- Åpningsposteringer generert automatisk

- Posteringer levert som bokføringsjournal (standard) eller direkte til ERP via integrasjon (tillegg)

- Dokumenterte forutsetninger på hver leieavtale

SLIK GIR DET UTSLAG

Konsistente forutsetninger: diskonteringsrente og leieperiode dokumentert per avtale

Korrekte åpningsposteringer: lease liability og right-of-use asset beregnet etter IFRS 16-kravene

Fleksibel ERP-levering: bokføringsjournal som standard, direkte integrasjon som tillegg

Sporbarhet: alle input-felt og forutsetninger dokumentert på leieavtalen

Trinn 3

Interne kontroller, justeringer og automatiske beregninger

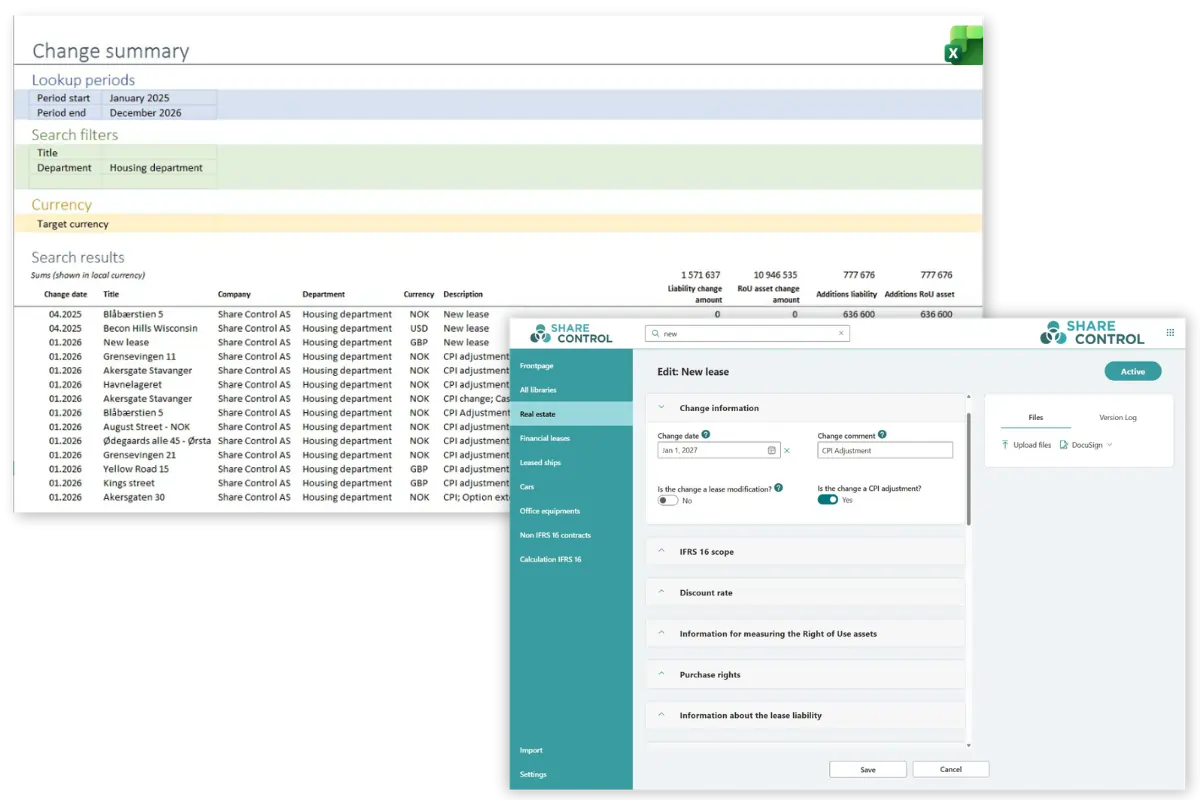

Etter innregning skal hver leieavtale periodiseres månedlig og remåles ved endringer. IFRS 16 skiller mellom revurderinger (endringer i opprinnelig kontrakt — reassessment) og modifiseringer (reforhandlinger — lease modifications), som har forskjellig regnskapsmessig behandling. For konsern med flere valutaer kreves løpende valutaomregning til rapporteringsvaluta.

DETTE HÅNDTERER SHARECONTROL IFRS 16

- Periodisering av avskrivning, rente og betalingsallokering per måned

- Amortisering av right-of-use assets etter lineær metode

- Lease modifications (modifiseringer) — reforhandlinger, forlengelser, oppsigelser og omfangsendringer

- Reassessment (remåling) — opsjonsutøvelse, endringer i leieperiode og variable betalinger

- Indeksregulering av leiebetalinger og leieforpliktelse

- Full valutahåndtering — lease liability omvurderes løpende til gjeldende valutakurs, mens right-of-use asset beholdes til opprinnelig kurs på transaksjonstidspunktet (IFRS 16 §8.2)

- Gjennomsnittlige valutakurser for resultatposter, balansedagens kurs for balanseposter

- Flervaluta-omregning via bank-API mot Norges Bank eller konsernets egne valutakurser.

- Daglige valutakurser tilgjengelig for shipping, olje/gass, offshore og store industri-, anleggs- og produksjonsleieavtaler

- Endringsposteringer levert som bokføringsjournal eller direkte til ERP via integrasjon

SLIK GIR DET UTSLAG

Periodisering: avskrivning, rente og betalingsallokering automatisk per måned

Revurderinger: indeksregulering og opsjonsutøvelse genererer korrekt remåling

Modifiseringer: reforhandlinger behandles etter IFRS 16-kravene med komplett endringspostering

Flervaluta: IFRS 16-korrekt asymmetrisk behandling av lease liability og right-of-use asset, med automatisk kursoppdatering via Norges Bank integrasjon eller eller konsernets egne valutakurser

Trinn 4

Konsolidering, avstemming og presentasjon i regnskapet

IFRS 16 krever at right-of-use assets og lease liabilities presenteres på riktig plass i balansen, at avskrivning og rentekostnad føres i resultatet, og at kontantstrømmer fordeles korrekt mellom drifts-, investerings- og finansieringsaktiviteter. For konsern må presentasjonen være konsistent på tvers av datterselskaper.

DETTE HÅNDTERER SHARECONTROL IFRS 16

- Balanseføring av right-of-use assets og lease liabilities

- Automatisk klassifisering kortsiktig vs. langsiktig leieforpliktelse

- Resultatførsel av avskrivning og rentekostnad

- Kontantstrømselementer fordelt etter IFRS 16-kravene

- Avstemming mot hovedbok per periode

- Konsernpresentasjon på felles datamodell og posteringslogikk

- Filtrerbare rapporter per selskap, kategori eller kostnadssted

SLIK GIR DET UTSLAG

Avstemt mot hovedbok: right-of-use asset og lease liability stemmer mot ERP til enhver tid

Korrekt klassifisering: kortsiktig og langsiktig leieforpliktelse automatisk fordelt

Konsernkonsistens: felles datamodell og posteringslogikk på tvers av selskaper

Filtrerbare rapporter: per selskap, kategori eller kostnadssted

Trinn 5

Analyser, rapporter og noteopplysninger

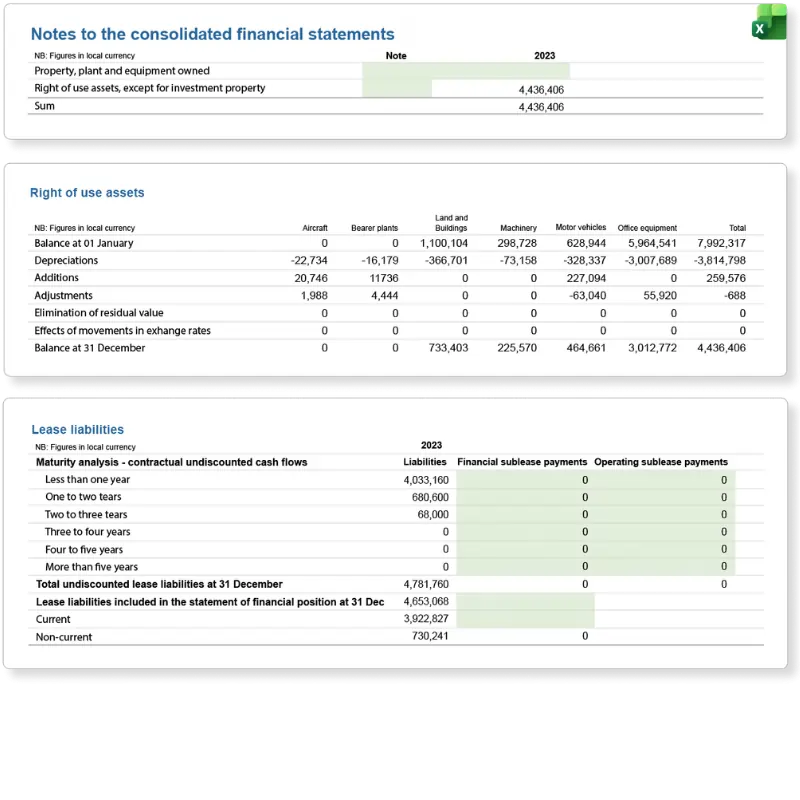

IFRS 16 stiller omfattende notekrav: maturity analysis (forfallsoversikt) over leieforpliktelser, disclosure-tabeller per kategori av right-of-use assets, kvalitative opplysninger om regnskapsprinsipper og vurderinger, samt informasjon om variable lease payments og kortsiktige leasingavtaler. Fixed Asset Note og prognosefunksjon er tilgjengelig som tillegg i ShareControl IFRS 16 PRO — se egen seksjon nedenfor.

DETTE HÅNDTERER SHARECONTROL IFRS 16

- Maturity analysis (forfallsoversikt) for hele leieporteføljen

- Disclosure-tabeller per kategori av right-of-use assets (eiendom, kjøretøy, IT-utstyr osv.)

- Kvalitative noteopplysninger om prinsipper og vurderinger

- Lease liabilities — kortsiktige og langsiktige forfall

- Avskrivninger og rentekostnader per kategori

- Variable lease payments og kortsiktige leasingavtaler dokumentert

- Eksport til Excel, Power BI eller direkte til konsolideringssystem (Oracle HFM, IBM Cognos Controller)

SLIK GIR DET UTSLAG

Forfallsoversikt: automatisk generert maturity analysis for hele porteføljen

Disclosure-tabeller: per kategori right-of-use asset etter IFRS 16

Kvalitative noter: maler som dokumenterer prinsipper og vurderinger

Fleksibel output: Excel, Power BI eller direkte til konsolideringssystem

På tvers av hele IFRS 16 prosessen — revisjonsspor og dokumentasjon

Fra første identifisering til notetekst i årsregnskapet holder ShareControl IFRS 16 et komplett revisjonsspor: versjonslogg på alle endringer, sporbarhet fra notetall til kildedokument, og dokumentert beslutningsgrunnlag på hver enkelt leieavtale. En revisor som ber om hvordan en konkret note har blitt til, kan følge sporet uten å rekonstruere arbeidet fra e-poster eller versjonerte regneark.

PRO-TILLEGG

Utvidet funksjonalitet for komplekse rapporteringsbehov

ShareControl IFRS 16 PRO er et tillegg som bygger på standardløsningen og legger til funksjoner for finansavdelinger med utvidet behov for noteopplysninger og fremoverskuende analyse av leieporteføljen.

PRO

Fixed Asset Note

Detaljert noteoversikt over selskapets anleggsmidler — inkludert verdier, endringer i perioden, og leieavtaler knyttet til hver enkelt eiendel. Gir et komplett bilde av anleggsmasse og leieavtaler i samme dokument, klart for årsregnskapet.

PRO

Prognose for leiekostnader og forpliktelser

Estimer fremtidige leiekostnader, leieforpliktelser og avskrivninger basert på eksisterende leieportefølje og forventede endringer. Gir økonomiavdelingen et solid grunnlag for budsjettering, likviditetsplanlegging og strategiske beslutninger om leieavtaler.

Sikkerhet

Data forblir i ditt eget Microsoft 365

ShareControl IFRS 16 er ikke en ekstern SaaS-tjeneste. Løsningen installeres på kundens egen Microsoft 365-plattform og arver sikkerhets- og tilgangsregimet selskapet allerede har på plass.

Hvor lagres leiedataene våre?

I deres egen Microsoft 365-tenant. Ikke hos ShareControl, ikke hos en tredjepart.

Hvem er ansvarlig hvis noe skjer?

Selskapet selv, gjennom den eksisterende Microsoft-avtalen. Ingen ny databehandleravtale er nødvendig.

Hva med GDPR og Schrems II?

All databehandling skjer innenfor EU/EØS, innenfor rammeverket selskapet allerede har for Microsoft 365.

Integrasjoner

Integrasjoner med verktøyene dere allerede bruker

ShareControl IFRS 16 lever i Microsoft 365 og kobler seg til de regnskaps- og konsolideringssystemene finansavdelingen allerede har på plass.

Integrert med Microsoft 365 og andre Microsoft-produkter

Integrasjoner til CRM, ERP og andre eksterne systemer

Tilpasning og utvikling av integrasjoner etter behov

SAMMENLIGNING

ShareControl IFRS 16 sammenlignet med tradisjonell SaaS

De fleste IFRS 16-løsninger på markedet er tredjeparts SaaS-plattformer. For finansavdelingen kan funksjonaliteten være sammenlignbar, men det er en rekke andre forskjeller som påvirker risiko, kostnad, implementeringstid og hvordan løsningen passer inn i eksisterende IT-miljø. Tabellen oppsummerer hovedforskjellene på områder som typisk er viktige i en evalueringsprosess.

| OMRÅDE | SHARECONTROL IFRS 16 | TYPISK SAAS IFRS 16 |

|---|---|---|

| Datalagring | Kundens egen Microsoft 365-tenant | Leverandørens skyplattform |

| Databehandleravtale | Eksisterende M365-avtale dekker | Egen DPA med leverandør kreves |

| Pålogging | Microsoft 365-bruker (SSO) | Egen brukerdatabase, separat innlogging |

| Identitet og MFA | Entra ID arves automatisk | Egen IdP-integrasjon må konfigureres |

| Sertifiseringer | Arver Microsoft 365: ISO 27001, ISO 27018, SOC 1–3, NIST | Avhenger av leverandør |

| Datasuverenitet | Mulig lagring i Norge eller EU/EØS | Avhenger av leverandørens regioner |

| Brukerlisens | Ingen ekstra brukerlisens — bruker eksisterende M365 | Egen brukerlisens per ansatt |

| Power BI og Excel | Native — del av M365-økosystemet | Eksport eller API-integrasjon |

| Implementering | Installeres på eksisterende SharePoint-side | Egen tenant og dataimport |

| ERP-integrasjon | SAP, Visma, HFM, Cognos, Agresso/Unit4 m.fl. | Varierer |

Punktene over betyr ikke at en SaaS-løsning er feil valg for alle. Selskaper som har bygget IT-stacken sin rundt egne brukerdatabaser og spesialiserte fagsystemer, kan finne SaaS-modellen praktisk. For selskaper som allerede står på Microsoft 365 og ønsker at sensitiv finansiell kontraktsdata skal forbli innenfor egen tenant, gir ShareControl-modellen lavere total risiko, raskere implementering og lavere langsiktig kostnad.

OM IFRS 16

IFRS 16 i kortform

IFRS 16 endret hvordan leieavtaler regnskapsføres, og endringen rekker lenger enn balansen alene. De viktigste fakta i kortform — og en lenke videre for de som vil dypere inn i standarden.

IKRAFTTREDELSE

januar 2019

Erstattet IAS 17 og gjelder for regnskapsår som starter på eller etter denne datoen.

BALANSEFØRING

Nesten alle avtaler

Leietaker balansefører bruksrettseiendel og leieforpliktelse for alle avtaler unntatt korte og lavverdiavtaler.

PÅVIRKER

Balanse, resultat og nøkkeltall

EBITDA, gjeldsgrad, kontantstrøm og finansielle covenanter endres som følge av standarden.

For en grundigere gjennomgang av hva standarden krever, hvordan den påvirker resultat og balanse, og hvilke unntak som finnes for kortsiktige avtaler og lavverdieiendeler:

MÅLGRUPPE

Hvem ShareControl IFRS 16 er for

Løsningen er bygget for selskaper som rapporterer etter IFRS, enten direkte eller som del av en konsernrapportering. Den passer både porteføljer på under ti leieavtaler og porteføljer med flere tusen, og brukes i dag av børsnoterte selskaper, datterselskaper i internasjonale konsern og store private foretak. Felles for kundene er at de trenger konsistent måling, sporbarhet og audit-klar dokumentasjon — uten å bygge ut IT-arkitekturen med en ny ekstern plattform.

Børsnoterte selskaper

Norske og internasjonale selskaper notert på Oslo Børs eller andre regulerte markeder, med plikt til IFRS-rapportering. Felles utfordringer er konsistens på tvers av perioder og audit-klar dokumentasjon ved kvartals- og årsavslutning.

Datterselskaper i konsern

Selskaper som leverer rapporteringspakker til en IFRS-pliktig konsernspiss, og som trenger konsistent måling på tvers av enheter. Standardiserte prosesser og et felles verktøy reduserer konsolideringsfeil og spørsmål fra konsernregnskap.

Større private foretak

Foretak med gjeldspapirer notert, eller som frivillig rapporterer etter IFRS av hensyn til långivere, investorer eller bransjekrav. Lave implementeringskostnader og sømløs integrasjon i M365 gjør innføring lett å begrunne.

Multinasjonale konsern

Konsern med leieavtaler i flere valutaer og jurisdiksjoner, der valutakurser fra Norges Bank og Sveriges Riksbank, samt konsolideringsstøtte mot SAP, HFM, Cognos og Agresso/Unit4, er kritisk for korrekt rapportering.

Hva våre kunder siger

Kunders erfaringer med ShareControl IFRS 16

Vårt samarbeide har medført at vi i Aker Solutions sammen med Share Control fikk et system som fungerer veldig bra. Hvor Share Control har kommet frem til en teknisk løsning og bidratt med fagkunnskap. Vi har med Share Control hatt gode faglige diskusjoner.

Share Control skiller seg fra andre leverandører ved at de kan IFRS 16. Aker Solutions har igjen bidratt fra et brukerperspektiv.

Løsningen er enkel, intuitiv og fleksibel der en hele tiden kan se hvor dataene kommer fra.

Share Control har bistått oss med å importere avtaler inn i systemløsningen, noe som gir oss full kontroll over alle leieavtaler og våre forpliktelser. Ved å sikre en effektiv og oversiktlig håndtering av leieavtaler, kan vi enkelt administrere og overholde IFRS 16-regelverket.

Under implementeringen av IFRS 16, har vi mottatt omfattende og verdifull bistand fra Share Control. Gjennom tett samarbeid og grundig støtte har vi sikret at alle leieavtaler er blitt korrekt og effektivt importert inn i ShareControl-systemet.

OPPSTART

Slik kommer dere i gang

Fordi ShareControl IFRS 16 installeres på eksisterende Microsoft 365, kreves det ikke ny infrastruktur, nye servere eller en separat brukerdatabase. Et typisk oppsett gjennomføres innen få uker, og består av fire trinn der ShareControl-teamet jobber sammen med selskapets økonomi- og IT-funksjon. Opplæring og dokumentasjon inngår i leveransen, og kunder får løpende support fra fagteamet etter implementering.

Definere

Konfigurer kontraktstyper, metadata, rapporteringskrav og IFRS 16-prosessen til selskapets behov.

Dataoverføring

Eksisterende leieavtaler importeres til ShareControl. Vi bistår med overføring og validering av åpningsbalansen.

Integrasjon

Valgfri integrasjon mot regnskaps- eller konsolideringssystem som SAP, Visma, HFM, Cognos eller Agresso/Unit4.

Opplæring og support

Opplæring inngår i oppsettet. Kunder får tilgang til kunnskapsbase og løpende support fra fagteamet vårt.

Få en demonstrasjon av IFRS 16

Ønsker du en demonstrasjon av spesifikke IFRS 16 funksjoner som rapportering, alternativer for integrering med dine regnskaps og rapporteringsverktøy, vil vi gjerne vise deg mer.

LES MER

Mer om IFRS 16

Utdypende artikler om IFRS 16-standarden, beregninger, modifiseringer og hva som skiller en god IFRS 16-løsning fra en dårlig.

BEREGNINGER

Beregninger etter IFRS 16

Nåverdi, diskonteringsrente, avskrivning og remåling — de sentrale beregningene IFRS 16 krever, forklart i sammenheng.

DISKONTERINGSRENTE

IFRS 16: Diskonteringsrente — slik beregner du den riktig

Implisitt rente eller marginal lånerente? Hvordan fastsette diskonteringsrenten korrekt for hver leieavtale.

MODIFISERINGER

Revurderinger og modifiseringer av leieavtaler vs IFRS 16

Forskjellen mellom revurderinger og modifiseringer — og hvorfor riktig klassifisering avgjør den regnskapsmessige behandlingen.

BØRSNOTERING

Implementering av IFRS 16 før børsnotering

Hva selskaper på vei mot Oslo Børs må ha på plass for å oppfylle IFRS 16-kravene ved notering.

STRATEGI

Fordeler med IFRS 16 og sentralisert leieregnskap

Hvorfor sentralisering av leieregnskapet er mer enn compliance — og hva det betyr for kontroll, kostnad og strategisk beslutningsgrunnlag.

EVALUERING

Vanskelig å velge IFRS 16-programvare?

Hvilke kriterier som skiller en god IFRS 16-løsning fra en dårlig — og hva en kjøper bør vurdere før beslutningen tas.

ANDRE LØSNINGER

Våre produkter

IFRS 16

Beregning og rapportering på alle leasing- og leieavtaler.

Kontrakt

Kontrakts- og avtalehåndtering for oversikt og kontroll.

Åpenhetsloven

Et sted å håndtere alle data og prosesser rundt åpenhetsloven.

Styreportal

Effektivt styrearbeid på en sikker og trygg måte.

OFTE STILTE SPØRSMÅL

Ofte stilte spørsmål om IFRS 16 system

Svar på de vanligste spørsmålene fra finansavdelinger, IT-ansvarlige og revisorer som vurderer en IFRS 16-løsning.